Bankat komerciale që operojnë në Kosovë po zhvlerësojnë tej mase vlerën e patundshmërisë të lënë si hipotekë apo kolateral, në rast të marrjes së kredive, thonë ekspertë për çështje financiare.

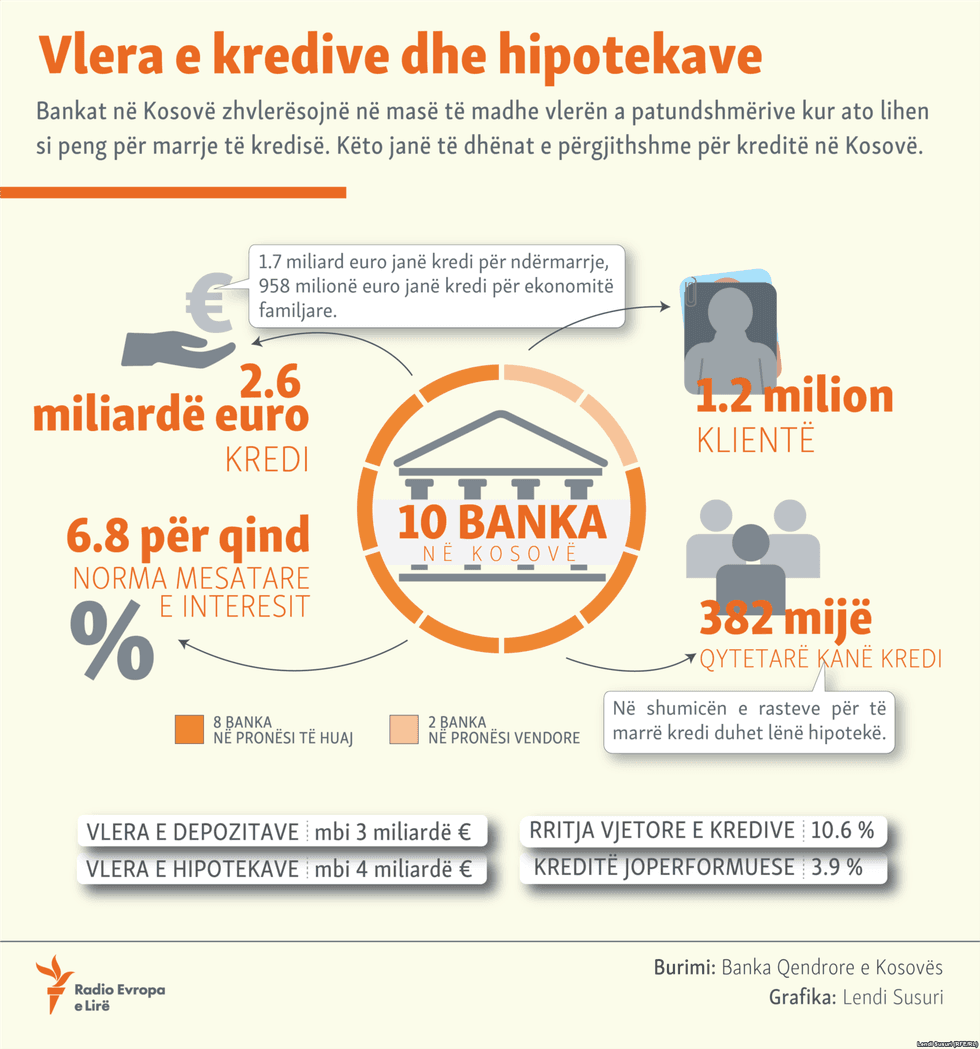

Në Kosovë mbi 1.2 milion qytetarë janë klientë të 10 bankave komerciale, rreth 382 mijë nga ta kanë kredi të ndryshme, qoftë për ndërmarrje apo familjare.

Vlera e kredive për ndërmarrje dhe ato familjare ka arritur në mbi 2.6 miliardë euro, përderisa vlera e të gjitha pasurive të paluajtshme dhe të luajtshme, të lëna si hipotekë, sipas Bankës Qendrore të Kosovës (BQK) vetëm për muajin korrik ka arritur në rreth 54 milionë euro.

Në mesin e këtyre qytetarëve që kanë marrë kredi në njërën nga bankat komerciale, është edhe Alberti nga Prishtina, i cili si kolateral në bankë ka lënë një objekt banimi.

Ai konsideron se vlera e objektit është disa herë më e madhe se sa vlera e kredisë që ka marrë. Alberti thotë se banka ka zhvlerësuar pasurinë e tij deri në 40 për qind.

“Bankat punojnë për interesa të veta dhe normal, që vlera e pronës sime është zhvlerësuar për 40 për qind më pak, nga çmimi real i tregut. Nuk është e drejtë që të nënvlerësohet në këtë përqindje” thotë Alberti.

Gjërat e që mund të lihen në hipotekë janë sendet e paluajtshme, si toka, ndërtesat dhe çdo gjë që është e trupëzuar në mënyrë të qëndrueshme e të vazhdueshme me tokën ose ndërtesën.

Ekspertë për çështje financiare, ndërkaq vlerësojnë se vlera e përgjithshme e të gjithë pasurisë se luajtshme apo të paluajtshme mund të arrijë mbi katër miliardë euro.

Mejdi Bektashi, profesor në Universitetin e Prishtinës, njëherësh ish-kryetar i Bordit të Bankës Qendrore të Kosovës, thotë për Radion Evropa e Lirë, se bankat komerciale kolaterialin e zhvlerësojnë deri 60 për qind të vlerës reale në treg.

Për vlerësimin e pasurive të paluajtshme në Kosovë ekziston një rregullore e Bankës Qendrore të Kosovës, në të cilën thuhet se “ të gjitha vlerësimet duhet të jenë në përputhje me standardet e vlerësimit të pranuara përgjithësisht, të cilat janë të njohura si Standardet Evropiane të Vlerësimit, dhe se paku duhet të bazohen në përkufizimin e vlerës se tregut.

“Por, në këtë rregullore në mënyrë specifike nuk janë caktuar vlerat e pasurive të paluajtshme. Problemi kryesor] qëndron tek vlerësimi i pasurive të paluajtshme. Në këto raste vlera e hipotekave është disa herë më e madhe se sa vlera e kredive. Në këtë rast vlera e kredive të marra nga korporatat apo firmat tjera ndikon që bankat për të mbrojtur interesin e tyre të bëjnë zhvlerësimin, për afërsisht vlera reale e hipotekës në mes të 30- 40 për qind të vlerës reale”, tha Bektashi.

Në bazë të rregullores vlerësimi i pasurive të patundshme realizohet nga vlerësues të licencuar, i cili duhet përgatit një deklaratë me shkrim në mënyrë të pavarur dhe të paanshme.

Në Kosovë vepron Shoqata e Vlerësuesve , që funksionon në kuadër të Odës Ekonomike të Kosovës.

Gent Sejdiu, sekretar në këtë shoqatë, thotë se vlerësimi i pasurive të patundshme realizohet në mënyrë reale në bazë të çmimit të tregut. Por, thotë ai, ka mundësi që më pas bankat më politikat e brendshme të tyre mund të ndryshojnë vlerësimin për shkak të rreziqeve eventuale të kredisë.

“Vlerësohet në bazë të çmimit të tregut, bëhen metodat e krahasimit, ekzistojnë metoda të ndryshme, merren referenca në zona të pronave dhe në bazë standardeve evropiane bëhet vlerësimi i pronave. Institucionet financiare nga shoqata kërkojnë vlerën reale të tregut, por më pas në bazë të politikave të brendshme që kanë, për shkak të rrezikut, bankat mund të ndryshojnë vlerësimin” shprehet Sejdiu për Radion Evropa e Lirë.

Zhvlerësimi i pasurive që shërbejnë si kolateral, ka bërë që konkretisht bizneset të hezitojnë të marrin kredi në bankat komerciale, thotë Bektashi. “Sepse bankat dëshirojnë të kenë garancion shumë të fortë në rast se kredi marrësi vonohet ose dështon në kthimin e kredisë”.

Në se rast se klientët nuk kanë mundësi që të shlyejnë obligimet ndaj bankave ku kanë marrë kredi, kjo e fundit patundshmërinë nxjerr në shitje përmes ankandit publik, por po thuajse në të gjitha rastet dështojnë shitjet, për shkak se qytetarët deri më tani nuk kanë shpreh interesim të blejnë pasuri të lënë hipotekë.