Krjimi i një skeme të përbashket ofron një sërë mundësish në bankat e nivelit të dytë dhe ndikon pozitivisht dhe kartmbajtësit dhe tregetare një pjese të së cilave po i rendisim më poshtë:

- Krijon mundësi që bankat të hedhin në treg produkte të reja inovative, në treg me kosto të ulët dhe më shpejt

- Krijon mundësi të krijimit të infrastrukturave të përbashkëta si për POS ashtu dhe ATM

- "Interchage fee" vendosen në marrëveshje me bankat kombëtare duke anashkaluar interchange të vendosura nga skemat ndërkombëtare

- Ofron kosto me të ulëta në procesimin e transaksione finaciare në krahasim me operatorët ndërkombëtare me të cilet Bankat operojnësot

- Procesi i shlyerjeve mbyllet në një cikel më të shpejtë duke ju ofruar tregetave në një kohë më të shkurtër marrjen e parave në llogaritë e tyre

- Mundeson krijimin e një rrjeti më të gjitha bankat në vend duke ju dhënë mundësi të gjithë klientëve të bankave të kryejnë pagesat duke përdorur PayLink për shkëmbimin e transaksioneve ndërbankare

Çfarë ofron PayLink si skemë kombëtare? Platformën Switch për autorizimine e transaksioneve H2H

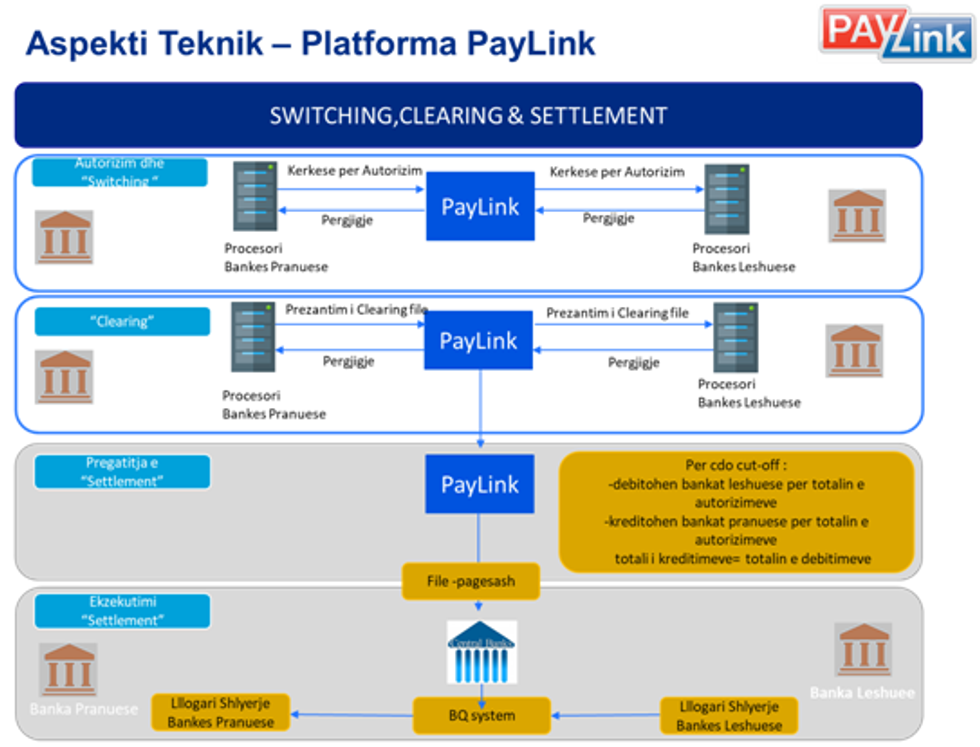

PayLink ofron platformën switch për autorizimet dhe mundësinë e krijimit të lidhjeve "Host-to-Host" me procesorët lëshues dhe pranues të kartave. Platforma e ofruar jep mundësine e konfigurimit të rregullave të autorizimeve nga ndërmjet lëshuesve dhe pranuesve të kartave.

Platformën "clearing" të transaksioneve

Platforma Clearing e ofruar nga PayLink gjeneron "clearing files", bazuar në autorizimet e kryera dhe në varësi të rregullave që të vendosura nga skema kombëtare ofron mundësinë e konfigurimit të "cut-offs".

Një sërë fasilitetesh ofron nga platforma e "back office" për të monitoruar transaksionet ditore dhe për të trajtuar rastet e "dispute".

Kalkulimin e shlyerjeve

Për cdo cut-off platform e clearing gjeneron totalet për të kryer procesin e "settlement".

Platformën test për certifikimine e bankave lëshuese dhe pranuese (ose të dyja bashkë)

PayLink ofron sistemet test të cilat mund të përdoren nga bankat e ndryshme në të njejtën kohë për të simuluar testime si në Issuing ashtu edhe në Acquiring. Sistemet test janë të konfiguruara me të dhëna test të cilat lehtësojnë në simulimin e situatave.

Siguri për procesimine e transaksioneve dhe menaxhimin e çelësave të enkriptimit

PayLink ofron sigurinë maksimale për të dhënat e kartave që do të shkëmbehen ndërmjet procesorëve, përfshi këtu sigurinë në rrjetet informatike, enkriptimin e të dhënave që ruhen nëdatabasë si dhe shkëmbimin dhe ruajtjen në mënyre të sigurt tëçelsave të kriptimit duke përdorur pajisjet Host Security Module të certifikuara si "PCI DSS compliant".

Ofron një infrastrukturë "high available" me dy site të vençanta të cilat rrisin nivelin e shërbimit në 99.9%.

Aspekti legal i krijimit të skemës

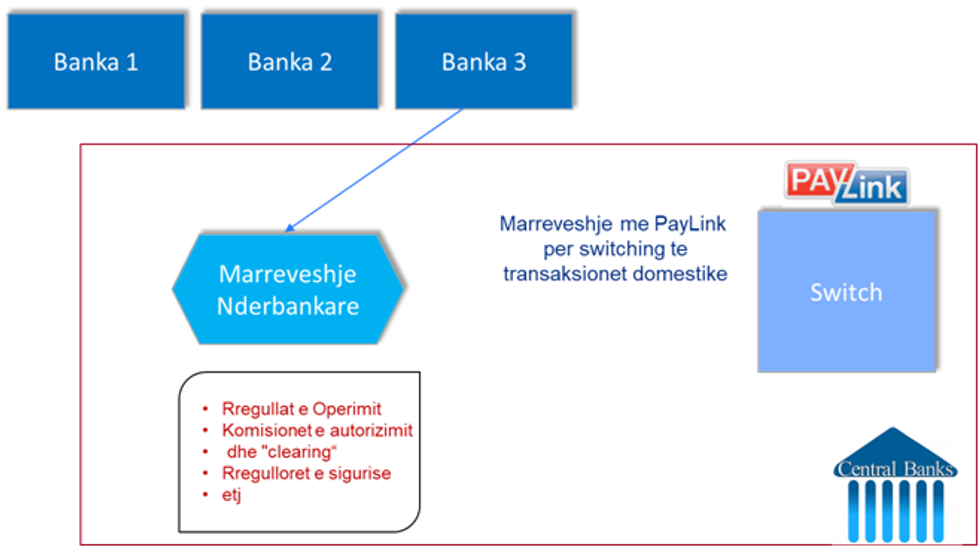

Aspekti legal i skemës kombetare ka të bëjë me nënshkrimin e një marëveshje legale nga ana e bankave e cila do të hapte rrugë krijimit të skemës së përbashkët për procesimin e transaksioneve kombëtare duke anashkaluar skemat nderkombëtare. Marreveshja mund të kryhet nëpërmjet shoqatës së bankave ose nëpermjet një kompanie të zotëruar nga bankat.

Rregullat e operimit të skemës

Pas nënshkrimit të marrveshjes së bashkëpunimit bankat do të zgjedhin një board drejtues së skemës, i cili do të miratojë rregullat dhe procedurat e operimit të skemës dhe do te monitorojë dhe auditiojë të gjithë pjesemarresit në këtë skeme.

Rregullorja e operimit të skemës do të konsistojë në këto pika:

- Regulloret për pranim të bankave lëshuese

- Regulloret për pranim të bankave pranuese

- Komisionet e autorizimit dhe "clearing"

- Rregulloret e operimit

- Qeverisja e skemës

- Licensimet

- Kërkesat për procesorët lëshues dhe pranues

- Komisionet për transaksionet ndërbankare (interchange)

- Rregulloret për menaxhimine riskut

- Rregulloret e arbitrimit në rast mosmarrëveshjes

- Rregulloret e sigurisë dhe menaxhimi i çelësave të enkriptimit

- Përcaktim se kush do të jenë standardet dhe protokollet teknike të komunikimit gjatë autorizimeve dhe clearing për të gjithë pjesëmarrësit në skemë

- Certifikimi i palëve pjesëmarrëse

- Menaxhimi i rregullave të "network"

Pjesëmarresit në skemë do të vendosin një sërë rregullash se si do te jenëstandardet e komunikimt në network dhe kush do te jenë standartet e sigurisë perfshi ketu standartet e PCI DSS.

Roli i bankave dhe PayLink

Zgjidhja e ofruar nga PayLink nuk kërkon zhvillime të medha apo ndryshime të sistemeve në të cilat bankat operojnë përkundrazi kjo zgjidhe integrohet me sistemet aktuale në cilat bankat operojnë.

Bankat nuk do të ndiejnë asnjë ndryshim perveçse do tëpërdorin rregullat e reja për procesimin e kartave kombëtare.

PayLink switch do të lidhet me procesorët e bankaveduke ndërfaqësuar "Acquirer Processor" me "Issuer Processor".

Ky lloj komunikimi për procesorët është në protokolle standarte (me të njëjtat protokolle që komunikohet me VISA apo MasterCard) dhe nuk kërkon ndryshime të mëdha.

PayLink do teintegrohet me sistemin kombetaë të shlyerjeve me vlera të medha AIPS i cili në periudha të caktuara nga skema do të kryejë procesin e shlyerjeve.

Aspekti teknik

Skema e mëposhtme synon të sqarojë të gjithë rrjedhjen e transaksioneve kombëtare.

Procesi autorizimit / Procesi clearing / Procesi kalkulimeve dhe shlyerjeve Si mund të realizohet skema kombëtare?

Në kuadër të skemës kombëtare kërkohen bashkëpunim i ngushtë ndërmjet bankave pjesëmarrëse të cilat do të ndërmarin një sërë hapash të ilustruara si më poshtë:

Hapi 1 - Krijimi i Entitetit të skemës Lokale

Hapi 2 - Krijimi i strukturës qeverisëse

Hapi 3 - Krijimi i strukturës organizative

Hapi 4 - Krijimi i rregulloreve dhe procedurave

Hapi 5 - Zbatimi i skemës

Hapi 6 - Certifikimi dhe "Go-Live"

Cikli i plotë i pagesave në skemën lokale

Skema lokale nuk do të ndryshojë infrastrukturën aktuale të bankave që operojnë në Shqipëri. Skema lokale do të shërbejë si nyje lidhëse ndërmjet procesorëve eksituese të bankave në mënyrë që të gjithë transaksionet lokale të autorizohen dhe shlyhen brenda vendit pa pasur nevojën e ndermjetësimit nga skemat ndërkombëtare.

Shembull i një transaksioni tipik ndërmjet dy bankave që operojnë lokalisht:

Kartmbajtesi i bankës A kryhen një pagesë tek nje POS i një tregëtari i cili pranohet nga banka B.

Në këtë rast autorizimi do të ketërrjedhë:

- Transaksioni i iniciuar nga POS do të shkojë tek Procesori actual i bankës pranuese B

- Procesori pranues i bankës B verifikon nëse transaksioni është ON-US apo OFF-US dhe në rastin e dytë kryen njëj verifikim të dytë nëse është BIN i lëshuar nga banka shqiptare apo nderkombëtare. Në rastin kur BIN është lëshuar nga bankat Nderkombëtare ridrejton transaksione tek skema përkatëse (VISA, MasterCard)

- Në rast se BIN i përket bankave lëshuese shqiptare, procesori i bankës pranuese ridrejton transaksionin tek skema kombëtare (nepermjet PayLink) dhe PayLink ridrejton tek banka lëshuese duke anashkaluar skemat nderkombëtare (në këtë rast tek banka A)

- Banka lëshuese A autorizon ose jo transaksionin dhe dërgon përsëri ne PayLink, PayLink e ridrejton tek procesori i bankës pranuese

- Banka pranuese B e ridrejton përgjigjen tek POS i tregëtarit

Ndërsa, shlyerja do të kryhet në këtë mënyrë:

Banka B bazuar nërregulloret e miratuara sipas pikes 3, në cikle periodike nëpërmjet procesorit të vet i dërgon "clearing file", PayLink (në rolin e switch të skeme lokale) në të cilat përmbahen të gjithë transaksionet lokale të kryera gjatë asaj periudhe. PayLink identifikon bankat lëshuese dhe përgatit "clearing file" për secilën nga bankat lëshuese përfshi dhe bankën A dhe ju dërgon brenda afatit të përcaktuar nga skema.

Bazuar nërregulloren e skemës, PayLink do të lehtësojë zgjidhjen e rasteve të "chargeback’" të cilat priten të jenë shumë të ulëta.

Në fund të ditës pregatitet dhe file i pagesave i cili dërgohet në sistemin AIPS sipas rregulllave të përcaktuar nga banka qendrore.

PayLink është kompani teknologjike lokale e cila ofron prej vitesh tashmë operative në tregun vendas dhe më gjerë. Ajo çka ofrohet sa me sipër është sipas standardeve ndërkombëtare të industrisë.

Zgjidhja propozuar nga PayLink është zgjidhje gjithëpërfshirëse duke ofruar:

- Model biznesi

- Konsulencë

- Certifikime

- Platformë teknike

- Zbatim

- Managim të skemës

- Mbështetje teknike

Mbetemi të hapur për cdo zgjidhje operative që do t’i hapë rrugën vijueshmerisë së këtij projekti!